Підприємець з Ковельщини отримав податкову вимогу на 236 тис. грн

Приватний підприємець одного із сіл Ковельського району судиться з Головним управлінням Державної податкової служби у Волинській області.

За його словами, він, як платник єдиного податку, використовує будівлі, їх частини для провадження господарської діяльності і оформив, відповідно до вимог законодавства, свої права на земельну ділянку під такими об’єктами, тому не повинен сплачувати земельний податок.

Окрім того, звертає увагу, що ГУ ДПС не виконало обов’язку щодо нарахування йому земельного податку у встановлені чинним законодавством строки, не додало розрахунку нарахування податку, а тому нарахування сум грошового зобов’язання по земельному податку за 2017-2019 роки лише у жовтні 2019 року є протиправними.

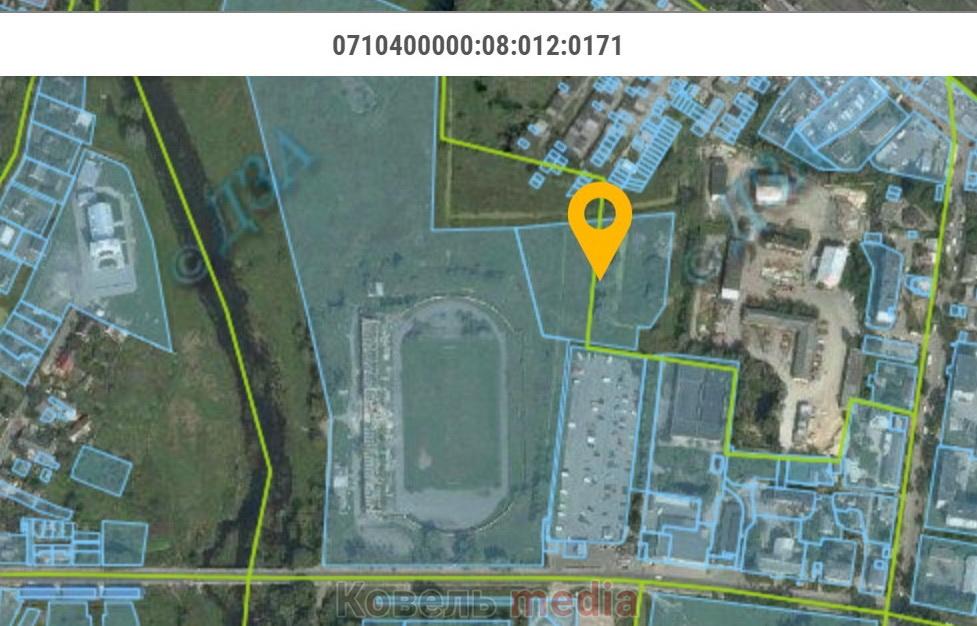

Податкова заперечила позов. Відповідно до відомостей з Державного реєстру речових прав на нерухоме майно, за підприємцем рахується земельна ділянка, яка розташована у Ковелі на вулиці Сагайдачного, 5-К (кадастровий номер 0710400000:08:012:0171), загальною площею 0.9 га, у зв’язку з чим сформовано податкові повідомлення-рішення, якими визначено грошові зобов’язання за земельний податок з фізичних осіб: за 2017 рік в сумі 90 728,33 грн; за 2018 рік – 45 227,03 грн та за 2019 рік – 100 657,73 грн.

Оскільки підприємець не сплатив, контролюючим органом було сформовано податкову вимогу від 17 грудня 2019 року на суму 236 736,93 грн.

У суді представниця податкової служби зазначила, що в Державному реєстрі речових прав на нерухоме майно та Реєстрі прав власності на нерухоме майно відсутні будь-які торгівельні або інші будівлі, які б приймали участь у здійсненні підприємцем господарської діяльності за вищевказаною адресою. Місце провадження його господарської діяльності визначено, як центральний ринок лише 14 червня 2019 року, а повідомлення за встановленою формою по земельній ділянці на Сагайдачного та магазину автозапчастин подано до контролюючого органу лише 19 серпня 2020 року.

Представник позивача вказав, що на належній підприємцю земельній ділянці немає об’єктів торгівлі, які були б внесені у відповідні Реєстри, однак на ній розташований магазин автозапчастин, який є тимчасовою спорудою для здійснення господарської діяльності без влаштування фундаменту. Окрім того, тут здійснюється будівництво станції технічного обслуговування автомобілів, відповідно до проєкту, який розроблено підприємством «Ковелькомунпроєкт».

Волинський окружний адміністративний суд в задоволенні позову відмовив повністю.

Підприємець може оскаржити рішення до Восьмого апеляційного адміністративного суду у Львові.

Більше про

Коментарі